Findeks Raporu Nedir?

Finansal kararlar alırken güvenilir bilgiler en büyük rehberinizdir. Bankalardan kredi almak, kredi kartı başvurusu yapmak veya hatta bir kiralık ev için başvuruda bulunmak… Tüm bu süreçlerde “Findeks raporu” hayat kurtarıcı bir araç olarak karşımıza çıkar. Peki, Findeks raporu tam olarak nedir ve neden önemlidir? Bu yazımızda, Findeks raporunu detaylı şekilde açıklayacak ve finansal hayatınızı yönetmenizde nasıl bir rol oynadığını anlatacağız.

Findeks raporu, kişilerin veya şirketlerin kredi geçmişini ve finansal güvenilirliğini gösteren bir rapordur. Türkiye’de Kredi Kayıt Bürosu (KKB) tarafından hazırlanan bu rapor, bankalar ve finans kuruluşları tarafından kredi başvurularını değerlendirirken kullanılan resmi bir belgedir.

Rapor, temel olarak üç ana unsurdan oluşur:

- Kredi Notu (Score): Kişinin borç ödeme alışkanlıklarını ve finansal risk seviyesini gösteren 0–1900 arası bir puan.

- Kredi Geçmişi: Geçmiş kredi, kredi kartı ve diğer finansal işlemlerinizin geçmiş dökümü.

- Risk Raporları ve İhtiyaç Analizleri: Borçların durumu, gecikmeler ve finansal yükümlülükler hakkında detaylı bilgiler.

Findeks Raporunun Önemi

Findeks raporu, sadece bankalar için değil, bireyler için de büyük bir öneme sahiptir:

- Kredi Başvurularında Güvenilirlik: Bankalar, kredi verirken kişilerin geri ödeme kapasitesini ölçmek için Findeks raporuna bakar.

- Finansal Sağlığı İzleme: Kendi raporunuzu düzenli olarak kontrol etmek, borçlarınızı ve ödeme alışkanlıklarınızı gözlemlemenize yardımcı olur.

- Riskleri Önceden Görme: Geçmişte yaşanan gecikmeler ve borçlar raporda görüldüğünden, finansal kararlarınızı daha bilinçli alabilirsiniz.

Findeks Raporu Nasıl Alınır?

Findeks raporu almak oldukça kolaydır ve birkaç farklı yöntemle mümkündür:

- Findeks Resmi Web Sitesi Üzerinden: Üyelik oluşturarak bireysel veya şirket raporu alabilirsiniz.

- Bankalar ve Finans Kuruluşları Üzerinden: Bazı bankalar, müşterilerine ücretsiz rapor sunar.

- Mobil Uygulamalar: Findeks mobil uygulamaları ile raporlarınıza hızlı bir şekilde ulaşabilirsiniz.

Rapor alırken genellikle kimlik doğrulama ve bazı ücretler söz konusu olabilir. Ancak kişisel finans yönetimi açısından bu küçük yatırım oldukça faydalıdır.

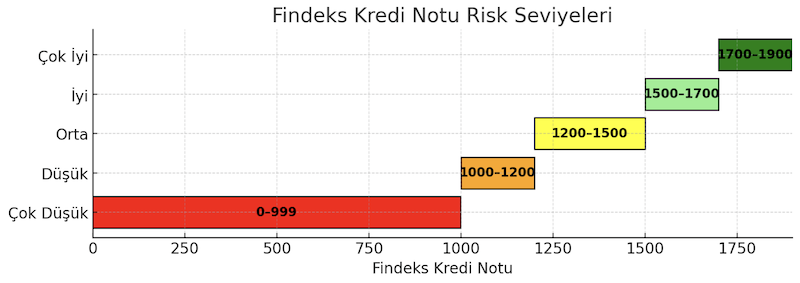

Findeks Kredi Notu Nasıl Hesaplanır?

Findeks kredi notu, borç ödeme alışkanlıklarınız, mevcut borç durumunuz, kredi kartı kullanımlarınız ve geçmiş kredi performansınıza göre hesaplanır. Örneğin:

- 1900–1700: Çok iyi – Kredi almanız oldukça kolay.

- 1699–1500: İyi – Kredi alma ihtimaliniz yüksek, ancak bazı bankalar ek güvence isteyebilir.

- 1499–1200: Orta – Kredi alma şansınız sınırlı olabilir, faiz oranları yüksek olabilir.

- 1199 ve altı: Düşük – Kredi almak zor olabilir, ödeme alışkanlıklarınıza dikkat etmeniz gerekir.

Findeks Raporu Hangi Durumlarda Kullanılır?

- Kredi kartı veya ihtiyaç kredisi başvurularında

- Konut veya taşıt kredisi alırken

- Kiralık ev başvurularında ev sahipleri tarafından risk analizi için

- Şirketler arası ticari anlaşmalarda ve teminat işlemlerinde

Sonuç

Findeks raporu, modern finans dünyasında bireyler ve şirketler için bir güvenlik ve bilgi aracıdır. Kendi finansal sağlığınızı takip etmek, riskleri önceden görmek ve bilinçli finansal kararlar almak için Findeks raporunuzu düzenli olarak kontrol etmek oldukça önemlidir. Unutmayın, iyi bir kredi notu sadece bankaların değil, sizin de finansal özgürlüğünüzün anahtarıdır.