Türkiye’de Konut Kredisi Kullanım Oranları (2025)

2025’te konut finansmanında “kredili satışların payı” (ipotekli konut satışlarının toplam satışlara oranı) yeniden artış eğiliminde. Aşağıda yılın gidişatını, faiz görünümünü ve piyasa oyuncuları için pratik çıkarımları özetledim.

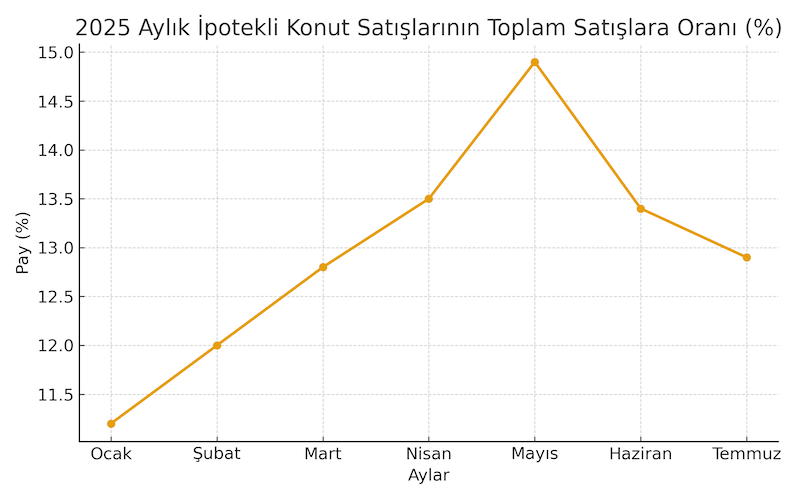

2025’te ipotekli satışların payı

- Mayıs 2025: İpotekli satışların payı %14,9.

- Haziran 2025: İpotekli satış sayısı 14.484, pay %13,4 (yıllık artış %112,6).

- Temmuz 2025: İpotekli satışlar 18.425; toplam içindeki pay %12,9. Ocak–Temmuz döneminde ipotekli satışlar %93,2 arttı ve 121.515 adede ulaştı.

Kısacası 2025’in ilk 7 ayında kredili satışların toplam içindeki payı %12–15 bandında seyretti; geçen yıla göre bariz bir toparlanma var ama pandemi/teşvik dönemlerindeki yüksek payların altında.

Yukarıdaki grafikte 2025 yılının Ocak–Temmuz döneminde ipotekli satışların toplam konut satışlarına oranı görünüyor.

Faiz cephesi: Politika faizi ve konut kredisi oranları

- Politika faizi: TCMB, 24 Temmuz 2025’te politika faizini %46’dan %43’e indirdi (300 bp).

- Konut kredisi faizi (ortalama): Haziran 2025 itibarıyla yaklaşık %43,2 (yıllık).

- Piyasadaki örnek oranlar: Bankalarda 120 ay vadede %2,8–3,2 aylık aralığına denk gelen güncel oranlar görülüyor.

Politika faizindeki indirim kredi fiyatlamasına gecikmeli ve kademeli yansır. 2025 yazında konut kredisi maliyetleri yüksek ama gevşeme eğiliminde.

Kredi stoku ve büyüklük

- BDDK haftalık verisi (15 Ağustos 2025 haftası): Toplam tüketici kredileri 2,446 trilyon TL; bunun 601 milyar TL’si konut kredisi.

- 2024 kapanışında ipotekli satışların toplam içindeki payı daha düşüktü; 2025’te hem adet hem pay olarak artış var (baz etkisi ve faiz patikası etkili).

2025 trendini belirleyen faktörler

- Faiz patikası & beklentiler: Politika faizi indirimi kredi faizlerine yavaş yansıyor; yılın ikinci yarısında talep elastikliği biraz artıyor.

- Gelir–fiyat makası: Konut fiyat enflasyonunun yavaşlaması ve reel ücretlerdeki toparlanma, özellikle ilk kez alıcıların krediye yönelimini artırıyor.

- Banka koşulları: Aylık oranlar bankadan bankaya farklı; vade, peşinat (LTV), sigorta ve paket şartları toplam maliyeti ciddi değiştiriyor.

Yılın geri kalanına ilişkin çerçeve (riskler & fırsatlar)

- Baz senaryo: Politika faizinde ilave küçük indirimler ve mevduat rekabetinin dengelenmesi hâlinde, aylık konut kredi oranlarında kademeli gevşeme ve ipotekli payda %13–16 bandı korunabilir.

- Yukarı yönlü riskler: Enflasyon patikasında bozulma, uzun vadeli fonlamanın pahalanması, kredi kanalı regülasyonları.

- Aşağı yönlü riskler: Konutta arz taraflı kampanyalar, hedefli kamu ürünleri, TCMB’den ek gevşeme.

Kim ne yapmalı? (Uygulamalı öneriler)

- Alıcılar için

- Toplam maliyeti hesaplayın: Faiz + dosya + sigorta + hayat poliçesi + ekspertiz. Bankalar arası ciddi farklar var; mutlaka teklif toplayın.

- Vade/peşinat optimizasyonu yapın: Aylık oran yüksekse vade kısaltma + daha yüksek peşinat toplam geri ödemeyi düşürür.

- Ön onay alın; oran değişiklik riskine karşı alım sürecini hızlandırın.

- Satıcılar/İnşaatçılar için

- Krediye uygunluk (iskan, tapu, ekspertiz değeri) kritik. Krediye uygun stok, 2025’te daha hızlı dönecek.

- Kampanyalarda peşinat destekleri/ara ödemeler ipotekli talebi tetikler.

- Emlak danışmanları için

- Bölgenizde “krediye uygun” portföyleri etiketleyin ve ilanlarda maliyet simülasyonu paylaşın (örnek: 1 mn TL kredi, 120 ay, aylık ~%2,9). Bu şeffaflık, dönüşüm oranını artırır.

Özet

- İpotekli pay: 2025’te %12–15 bandında; Temmuz’da %12,9.

- Faizler: Politika faizi %43; konut kredisi ortalama %43 civarı (yıllık), bankalarda aylık %~2,8–3,2.

- Kredi stoku: Konut kredileri ~601 milyar TL (15 Ağustos 2025 haftası).

Kaynaklar: TÜİK konut satış istatistikleri (Mayıs–Temmuz 2025), TCMB politika faizi kararları ve konut kredisi faiz serisi, BDDK haftalık/açık verileri.

Etiketler: konut finansmanı, konut kredisi